MỘT SỐ ĐIỀU CẦN BIẾT VỀ THUẾ GIÁ TRỊ GIA TĂNG

Ngày đăng: 24/08/2022

Thuế giá trị gia tăng là một trong những loại thuế mà mọi doanh nghiệp, hộ kinh doanh cần phải nộp hàng năm cho cơ quan thuế quản lý trực tiếp. Vậy thuế giá trị gia tăng là gì ? Pháp luật hiện nay quy định về thuế giá trị gia tăng như thế nào ? Tất cả những thắc mắc của trên sẽ được LVI Law Firm giải đáp trong bài viết dưới đây.

Một số điều cần biết về thuế giá trị gia tăng

Định nghĩa thuế giá trị gia tăng

Điều 2 Luật Thuế giá trị gia tăng 2008 quy định:

" Điều 2. Thuế giá trị gia tăng

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng."

Đối tượng phải chịu thuế giá trị gia tăng

- Hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam, trừ các đối tượng quy định tại Điều 5 Luật Thuế giá trị gia tăng 2008.

Đối tượng phải nộp thuế giá trị gia tăng

- Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng.

Căn cứ và cách tính thuế giá trị gia tăng cho doanh nghiệp

- Căn cứ tính thuế giá trị gia tăng: là giá tính thuế và thuế suất.

- Phương pháp tính thuế giá trị gia tăng gồm: Phương pháp khấu trừ thuế giá trị gia tăng và Phương pháp tính trực tiếp trên giá trị gia tăng.

1. Phương pháp khấu trừ thuế giá trị gia tăng

|

Số thuế giá trị gia tăng phải nộp = Số thuế giá trị gia tăng đầu ra - Số thuế giá trị gia tăng đầu vào được khấu trừ |

Trong đó:

- Số thuế giá trị gia tăng đầu ra = Tổng số thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng;

- Số thuế giá trị gia tăng đầu vào được khấu trừ = Tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu và đáp ứng Điều kiện quy định tại Điều 12 của Luật thuế giá trị gia tăng.

- Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật về kế toán, hóa đơn, chứng từ và đăng ký nộp thuế theo phương pháp khấu trừ thuế.

2. Phương pháp tính trực tiếp trên giá trị gia tăng

|

Số thuế giá trị gia tăng phải nộp = Giá trị gia tăng của hàng hóa, dịch vụ bán ra X Thuế suất thuế giá trị gia tăng |

Trong đó:

- Giá trị gia tăng được xác định = Giá thanh toán của hàng hóa, dịch vụ bán ra - Giá thanh toán của hàng hóa, dịch vụ mua vào tương ứng.

- Phương pháp tính trực tiếp trên giá trị gia tăng áp dụng đối với các trường hợp sau đây:

► Cơ sở kinh doanh và tổ chức, cá nhân nước ngoài kinh doanh không có cơ sở thường trú tại Việt Nam nhưng có thu nhập phát sinh tại Việt Nam chưa thực hiện đầy đủ chế độ kế toán, hóa đơn chứng từ;

► Hoạt động mua bán vàng, bạc, đá quý.

Cách lập tờ khai và đóng thuế giá trị gia tăng qua mạng

1. Lập tờ khai thuế giá trị gia tăng trên phần mềm HTKK

Bước 1: Quý khách hàng cần tải phần mềm HTKK về máy sau đó đăng ký và kích hoạt tài khoản. Sau khi kích hoạt xong, Quý khách hàng đăng nhập bằng tài khoản của doanh nghiệp.

Bước 2: Sau khi Quý khách hàng đăng nhập thành công → ấn chọn “Thuế GTGT” → ấn tiếp “Tờ khai thuế GTGT khấu trừ (01/GTGT).

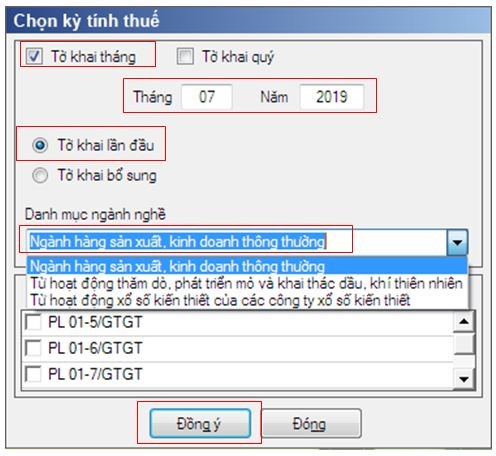

Bước 3: Khi giao diện “Chọn kỳ tính thuế” hiển thị, Quý khách hàng cần điền đầy đủ những thông tin sau:

- Phụ thuộc vào doanh nghiệp, Quý khách hàng có thể ấn chọn “Tờ khai tháng” hoặc “tờ khai quý”

- Sau đó Quý khách hàng kéo Chọn “Danh mục ngành nghề” phù hợp với doanh nghiệp mình.

- Sau khi chọn xong danh mục ngành nghề, Quý khách hàng ấn chọn “Phụ lục kê khai” (nếu có khai thêm các phụ lục đi kèm).

- Cuối cùng, Quý khách hàng ấn chọn “Đồng ý”.

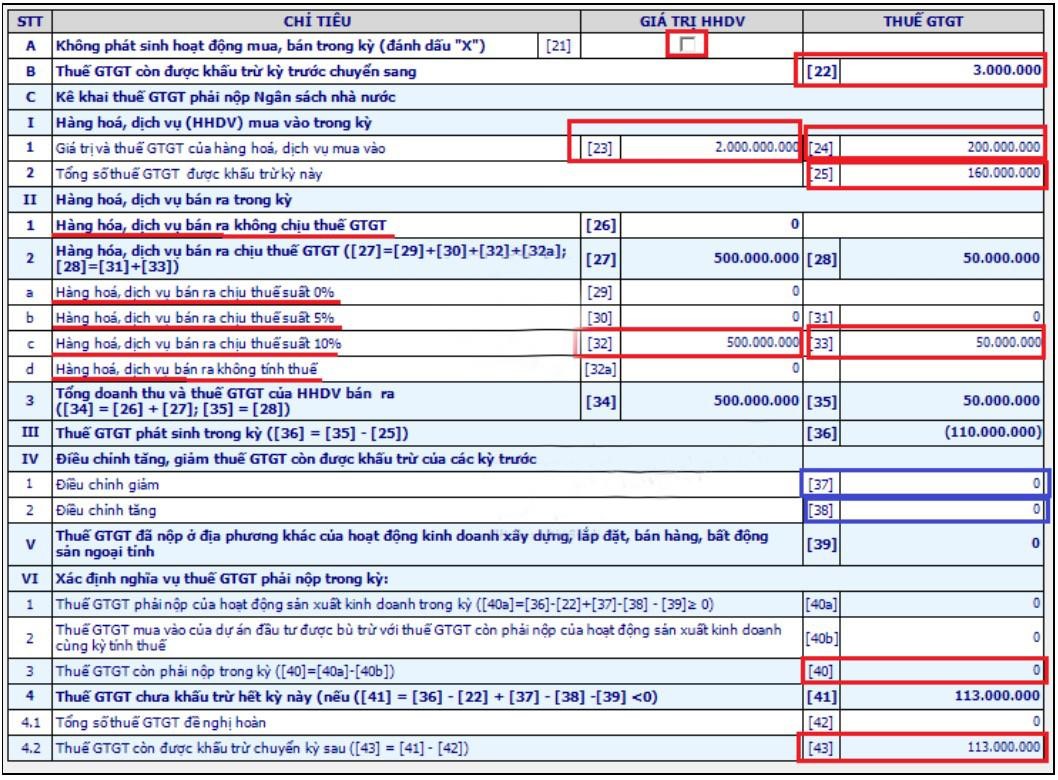

Bước 4: Hệ thống HTKK sẽ hiển thị “Tờ khai thuế GTGT (Mẫu số 01/GTGT) -> Quý khách hàng cần nhập đầy đủ, chính xác những số liệu của doanh nghiệp mình vào tờ khai:

- Chỉ tiêu 21: Quý khách hàng tích vào nếu trong kỳ khai thuế doanh nghiệp không phát sinh hóa đơn đầu ra/vào.

- Chỉ tiêu 22: Quý khách hàng lấy số giá trị gia tăng còn được khấu trừ của kỳ trước chuyển sang. Chỉ tiêu này tương ứng với số thuế đã ghi trên Tờ khai thuế giá trị gia tăng của kỳ trước tại chỉ tiêu 43.

- Chỉ tiêu 23: Đây là tổng giá trị hàng hóa, dịch vụ doanh nghiệp đã mua vào trong kỳ kê khai nhưng chưa có thuế giá trị gia tăng.

- Chỉ tiêu 24: Là tổng số tiền thuế giá trị gia tăng của hàng hóa, dịch vụ đã mua vào (kể cả được khấu trừ hay không được khấu trừ).

- Chỉ tiêu 25: Là tổng số tiền thuế giá trị gia tăng hàng hóa, dịch vụ đã mua vào được khấu trừ.

- Chỉ tiêu 26: Là tổng doanh thu của việc bán hàng hóa, dịch vụ ko chịu thuế giá trị gia tăng.

- Các chỉ tiêu 27, 28, 34, 35, 36, 39, 40, 41, 42, 43: Phần mềm HTKK sẽ tự động cập nhật.

- Chỉ tiêu 29: Đây là tổng doanh thu bán hàng hóa, dịch vụ có mức thuế suất là 0%

- Chỉ tiêu 30 và 31: Là tổng doanh thu bán hàng hóa, dịch vụ có mức thuế suất là 5% và tiền thuế giá trị gia tăng.

- Chỉ tiêu 32 và 33: Là tổng doanh thu bán hàng hóa, dịch vụ chịu thuế suất 10% và tiền thuế giá trị gia tăng.

- Chỉ tiêu 32a: Là tổng doanh thu bán hàng hóa, dịch vụ không phải kê khai và tiền nộp thuế giá trị gia tăng.

- Chỉ tiêu 37 và 38: Quý khách hàng chỉ thực hiện khi kê khai bổ sung, điều chỉnh kỳ trước hoặc được cơ quan thuế yêu cầu. Theo đó chỉ tiêu 37 là điều chỉnh giảm và chỉ tiêu 38 là điều chỉnh tăng.

Sau khi Quý khách hàng điền xong hết các chỉ tiêu → ấn chọn kết xuất thành file XML.

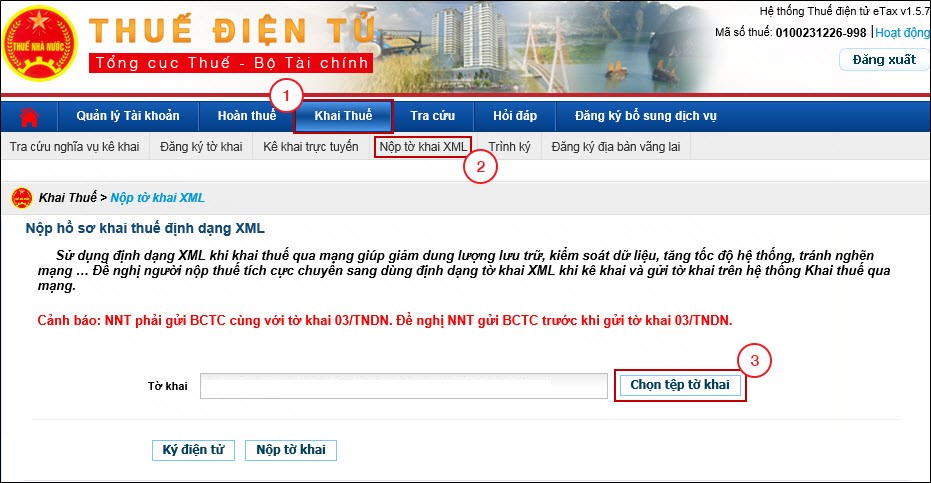

Bước 5: Quý khách hàng đăng nhập vào website: https://thuedientu.gdt.gov.vn/ để nộp tờ khai:

- Sau khi đăng nhập thành công → ấn chọn “Khai thuế” → chọn tiếp mục “Nộp tờ khai XML”.

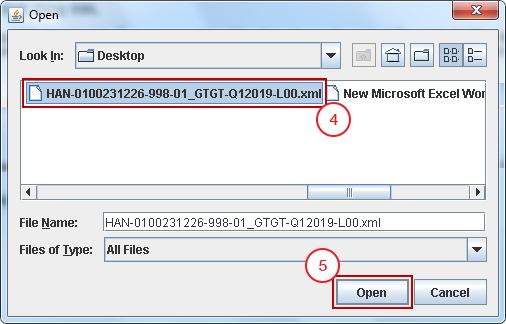

- Khi giao diện “Nộp tờ khai XML” hiển thị → ấn “Chọn tệp tờ khai” để tải tờ khai XML đã kết xuất trước đó.

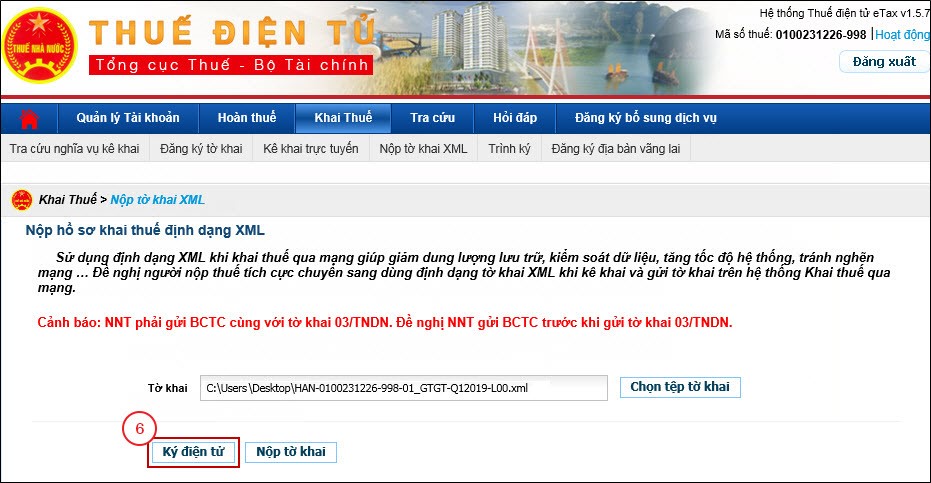

- Trên giao diện “Nộp tờ khai XML” → ấn chọn “Ký điện tử”.

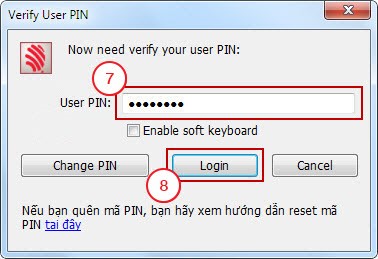

- Hệ thống sẽ hiện thị cửa sổ nhập mã PIN của USB Token, Quý khách hàng cần nhập mã PIN của chữ ký số vào phần “User PIN” → ấn chọn ô “Login”.

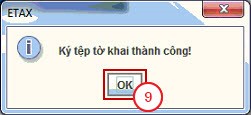

- Trường hợp ký điện tử thành công, hệ thống sẽ gửi thông báo “Ký tệp tờ khai thành công!” → ấn “Ok”.

- Cuối cùng, Quý khách hàng ấn “Nộp tờ khai” để hoàn thành.

Nộp thuế Giá trị gia tăng qua mạng

- Bước 1: Quý khách hàng đăng nhập tài khoản của doanh nghiệp trên trang thuedientu.dgt.gov.vn

- Bước 2: Quý khách hàng cắm USB Token.

- Bước 3: Quý khách hàng ấn chọn mục nộp thuế → chọn tài khoản ngân hàng nộp → Điền đầy đủ thông tin của doanh nghiệp vào giấy nộp tiền vào ngân sách nhà nước.

- Bước 4: Sau khi Quý khách hàng điền xong → ấn ký số → nộp.

----------------------------------------------------------

Dịch vụ pháp lý Quý khách hàng có thể quan tâm

- Tạm ngừng linh doanh có cần đóng thuế không ?

- Cách tính thuế thu nhập doanh nghiệp mới nhất năm 2022

- Làm thế nào để được hưởng ưu đãi đầu tư ?

- Một số điều cần biết về thuế môn bài

Quý khách hàng có nhu cầu tư vấn về thuế hoặc các vấn đề pháp lý khác vui lòng liên hệ với chúng tôi để tư tư vấn và hỗ trợ. Trân trọng!

Bài viết cùng danh mục

TỔNG HỢP CÁC LOẠI THUẾ DOANH NGHIỆP PHẢI NỘP P2(183 lượt xem)

TỔNG HỢP CÁC LOẠI THUẾ DOANH NGHIỆP PHẢI NỘP P2(183 lượt xem)- TỔNG HỢP CÁC LOẠI THUẾ DOANH NGHIỆP PHẢI NỘP P1(157 lượt xem)

- KHI NÀO CÁ NHÂN PHẢI ĐÓNG THUẾ THU NHẬP CÁ NHÂN(1690 lượt xem)

- LÀM SỔ ĐỎ TẠI HÀ NỘI(3246 lượt xem)